Россияне занимают чаще, платят — больше

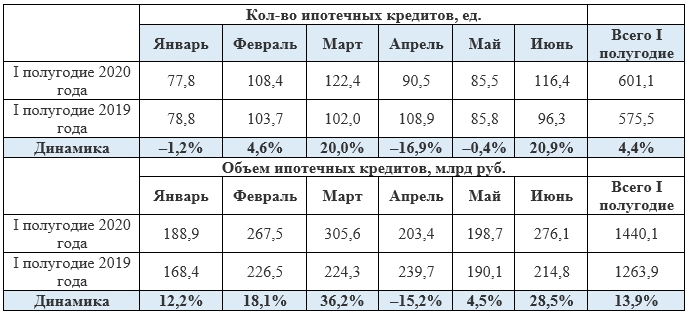

Аналитики Циан подвели итоги для рынка ипотечного кредитования в I полугодии 2020-го по данным Центробанка РФ. По итогам I полугодия 2020-го в целом по России было выдано 601,1 тыс. ипотечных кредитов на общую сумму 1,44 трлн рублей. В годовой динамике (по сравнению с аналогичным периодом 2019-го) количество ипотечных жилищных кредитов увеличилось на 4,4%, объемы кредитования показали рост на 13,9%.

Основной прирост количества ипотечных кредитов произошел за счет сделок на первичном рынке, где в I полугодии было заключено 173,5 тыс. ипотечных жилищных кредитных договоров (+8,7% в годовой динамике) на общую сумму 505 млрд рублей (+20,8%).

На вторичном рынке выдано 427,6 тыс. ипотечных кредитов (+2,8% в годовой динамике) на сумму 934,9 млн рублей (+10,6%).

Высокий прирост сделок именно на первичном рынке объясняется программой льготного кредитования под 6,5%, которая активизировала отложенный спрос.

Самым успешным месяцем оказался март (20% всех ипотечных сделок 2020 года), что связано с реакцией заемщиков на девальвацию рубля. Относительно марта 2019-го количество сделок подскочило на 20%.

Еще 19% договоров было заключено в июне — это на 21% выше, чем в июне прошлого года. Небольшая положительная динамика по количеству сделок наблюдалась в феврале (4,6%). В другие месяцы (январь, апрель, май) показатели 2020 года по количеству выданных кредитов были ниже прошлогодних значений.

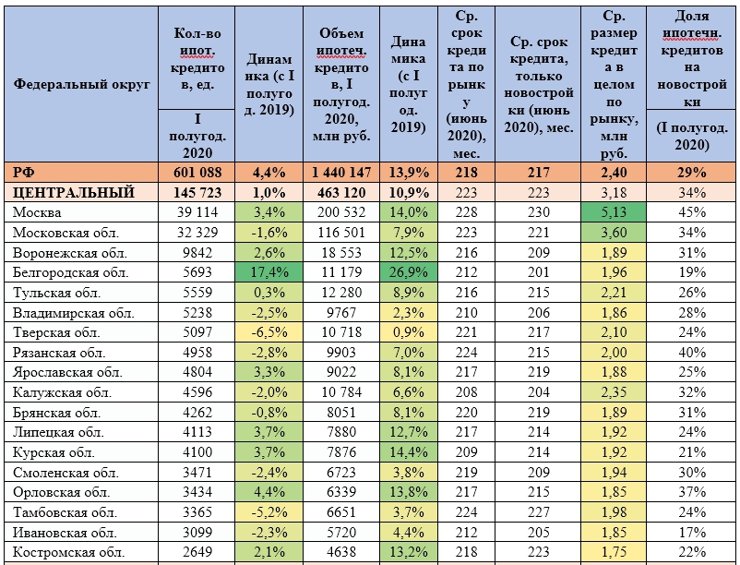

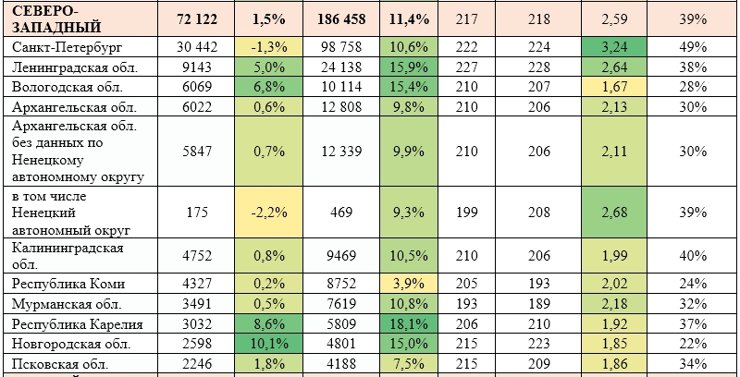

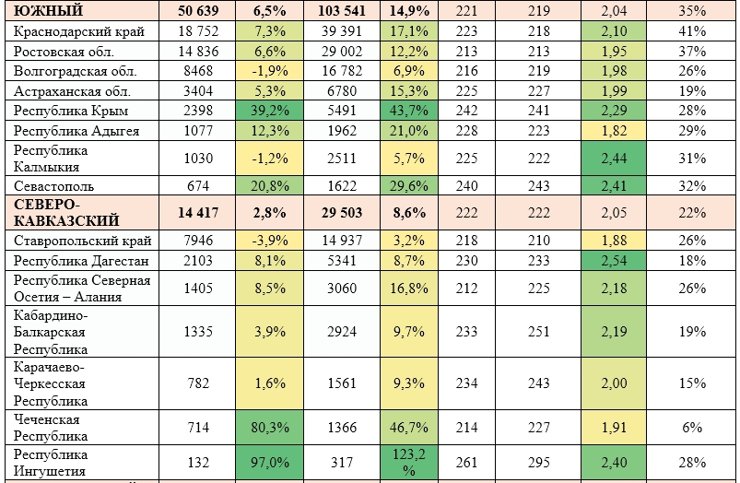

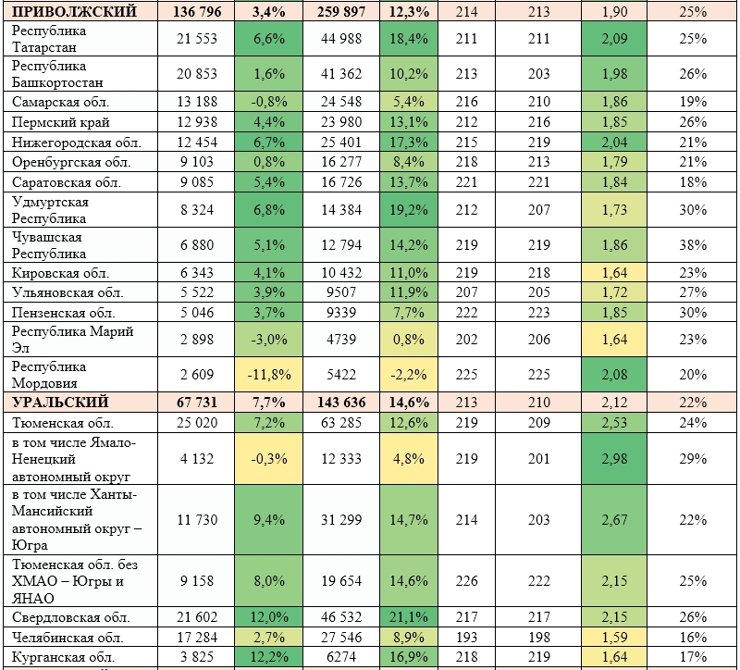

Показатели рынка ипотечного жилищного кредитования в I полугодии 2020-го

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Спрос перераспределился

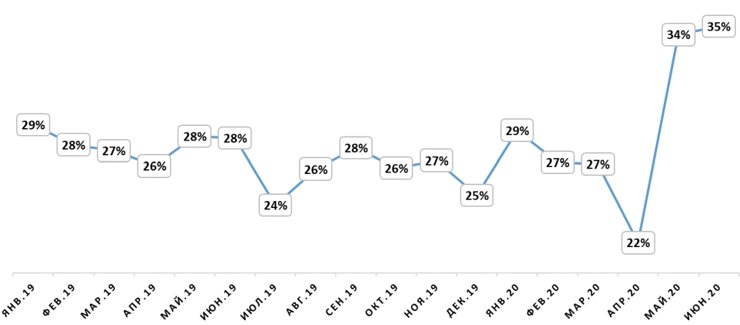

Объявленная в апреле программа льготного ипотечного кредитования привела к перераспределению спроса в пользу первичного рынка недвижимости. В целом в I полугодии 2020-го 29% ипотечных сделок в РФ пришлось именно на сегмент новостроек. В апреле, когда был анонсирован запуск субсидии, доля кредитов на «первичке» резко снизилась до 22%. Потенциальные заемщики взяли паузу, рассчитывая получить кредит на новых условиях. Но уже в мае и июне доля ипотечных кредитов, приходящихся на сегмент новостроек, увеличилась до рекордных 34–35%.

Доля выданных ипотек на первичном рынке среди всех ипотечных жилищных кредитов

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

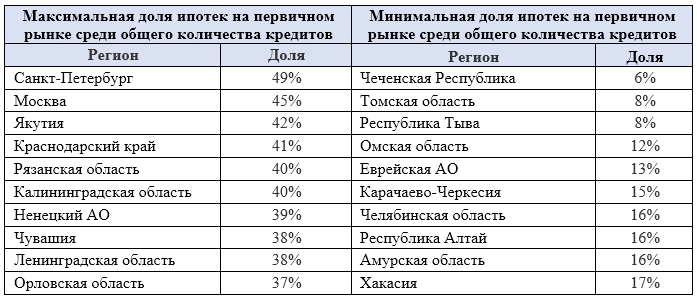

Самая высокая доля ипотек на первичном рынке (среди всего количества выданных жилищных кредитов) за первые шесть месяцев этого года зафиксирована для Санкт-Петербурга (49%), Москвы (45%), Якутии (42%), Краснодарского края (42%) и Рязанской области (40%). Три из пяти регионов являются также лидерами по объему ввода жилья. Чем больше выбор новостроек, тем активнее покупатели рассматривают именно строящееся жилье. Якутия вошла в список благодаря дальневосточной ипотеке под 2% годовых.

Ипотека на первичном рынке практически не пользуется спросом в Чечне (6% кредитов выдано на покупку новостроек), Томской области (8%), Туве (8%), Омской области (12%) и Еврейской АО (13%). В этих регионах подавляющая часть заемщиков выбрала уже готовые объекты вторичного рынка.

Доля ипотечных кредитов на покупку новостроек

(регионы с максимальным и минимальным значением)

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Ипотека по самой низкой ставке в истории

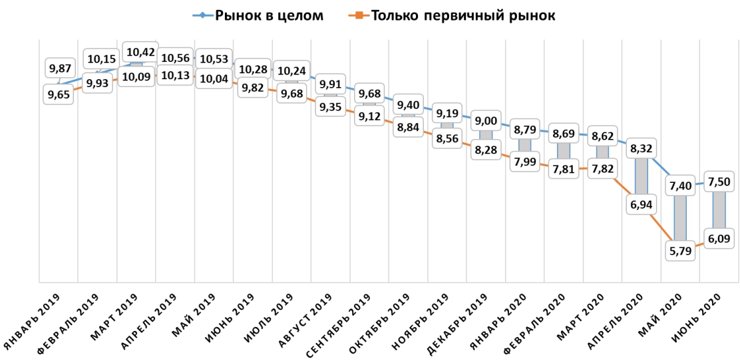

По итогам I полугодия 2020-го средневзвешенная ставка по выданным жилищным кредитам поставила новый рекорд: 7,5% годовых (в июне 2020 года) — это самое низкое значение за всю историю рынка. Для сравнения: в июне 2019-го ипотека выдавалась в среднем под 10,28% годовых, а в начале 2020 года — под 8,79%.

Программа субсидирования привела к увеличению разрыва между средней ставкой в среднем по рынку и ставкой только на первичном рынке. В июне 2020 года она составила 1,41 п. п. Для сравнения: год назад разница была всего 0,46 п. п.

Самые низкие средневзвешенные ставки по выданным ипотекам зафиксированы в Дальневосточном федеральном округе, где ипотеку на покупку новостроек удастся взять под 2%. Так, в июне 2020 года ипотека на «первичке» в Якутии выдавалась в среднем под 2,68%, в Приморье — под 3,88%, в Еврейском АО — под 4,15%. Самая дорогая ипотека на новостройки — в Чечне (7,43%), Ингушетии (7%) и Карачаево-Черкесии (6,72%). Эти субъекты отличаются высокой долей просроченной задолженности по ипотечным кредитам.

Средневзвешенная ставка по ипотечным жилищным кредитам

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Ограничения по льготной ипотеке снизили срок кредита

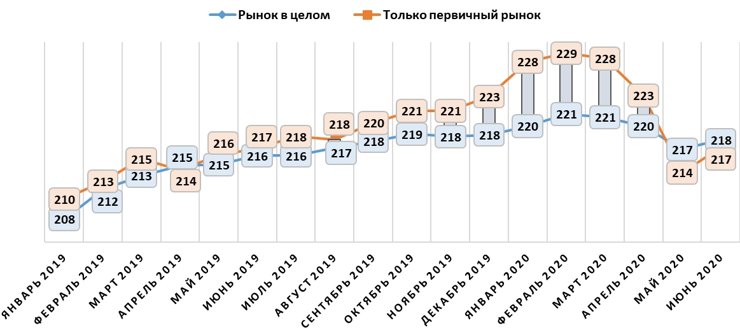

По подсчетам Циан, средний срок ипотечного жилищного кредита по итогам I полугодия 2020-го достиг 218 месяцев, или 18 лет и 2 месяцев. Еще в начале года (январе-марте) ипотеку брали в среднем на 228 месяцев. Таким образом, за прошедший квартал россияне стали брать ипотеку сроком меньше почти на год.

Снижение произошло преимущественно за счет ограничений по льготной ипотеке. Максимальный срок выдачи кредита по субсидированной программе не превышает 20 лет, тогда как по стандартным программам он обычно равен 30 годам. Именно для того чтобы соответствовать условиям программы, клиенты берут кредит на меньший срок.

Средний срок ипотечного кредитования, количество месяцев

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Средний срок кредита также варьируется в зависимости от региона. Максимальный средний срок кредитования (в целом по рынку в июне 2020 года) зафиксирован в Ингушетии (261 месяц), Крыму (242 месяца), Севастополе (240 месяцев). Москва тоже входит в десятку с показателем 228 месяцев, или 19 лет.

Быстрее всех выплатить ипотеку намерены жители Мурманской области (193 месяца, или 16 лет), Челябинской области (193 месяца), Хакасии (194 месяца).

Средняя сумма ипотечного кредита — 2,4 млн рублей

В I полугодии 2020-го средний размер ипотечного жилищного кредита в целом по РФ достиг 2,4 млн против 2,2 млн рублей за аналогичный период 2019 года. Таким образом, за год сумма, которую берут по ипотеке, увеличилась на 200 тыс. рублей, или на 9%.

На вторичном рынке средняя сумма ипотечного кредита в целом по РФ в I полугодии 2020-го равна 2,19 млн рублей против 2,03 млн годом ранее. Прирост — на 8%. На первичном рынке средний заем равен 2,91 млн рублей против 2,62 млн в I полугодии 2019-го. Разница — 11%.

Эксперты подчеркивают, что прирост средней суммы кредита связан с переходом девелоперов на работу со счетами эскроу. Но программа льготного ипотечного кредитования и первоначально обозначенный лимит 3 млн рублей по сумме ипотеки (6 млн для отдельных регионов) привели к падению среднего ипотечного чека. Если в марте 2020 года в новостройке брали ипотеку на сумму в среднем 3,09 млн рублей, то в июне — уже на 2,77 млн.

На вторичном рынке средние суммы ипотеки традиционно ниже за счет высокой доли альтернативных сделок, когда новая квартира приобретается с доплатой к сумме, полученной от реализации старого жилья.

Средняя сумма ипотечного жилищного кредита 2019–2020 гг., млн руб.

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

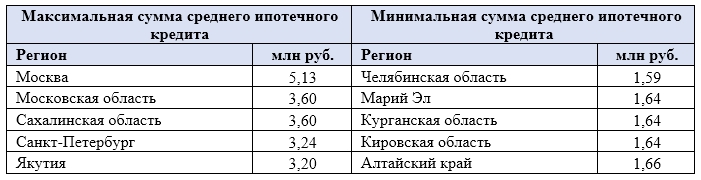

В целом по рынку (с учетом первичного и вторичного сегментов) в июне 2020 года жители следующих регионов брали самые большие ипотечные кредиты: Москва (5,13 млн рублей), Московская область (3,60 млн), Сахалинская область (3,60 млн), Санкт-Петербург (3,24 млн) и Якутия (3,20 млн). Минимальные суммы берут в ипотеку жители Челябинской области (1,59 млн рублей), Марий Эл, Курганской области, Кировской области (по 1,64 млн), а также Алтайского края (1,66 млн).

Средняя сумма ипотечного жилищного кредита 2019–2020 гг.

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Десятка регионов — 40% жилищных ипотечных кредитов

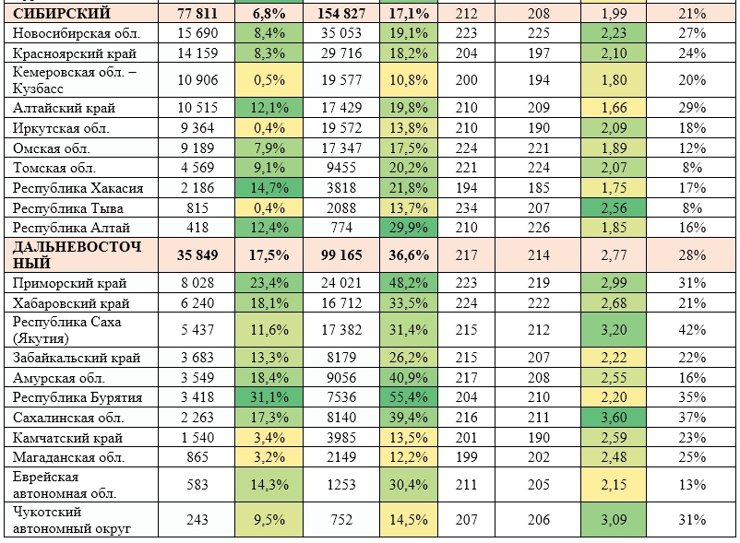

В I полугодии 2020-го на десятку регионов, лидирующих по количеству выданных ипотечных кредитов, пришлось 40% кредитов. Годом ранее для данных субъектов доля составляла 41%. Лидеры по количеству выданных ипотечных кредитов — экономически благополучные регионы с относительно высоким уровнем доходов населения: Москва (39,1 тыс. ипотечных кредитов, или 6,5% всех выданных ипотечных кредитов по РФ).

На второй строке — Московская область (32,3 тыс. ипотечных кредитов, 5,4% рынка). Замыкает тройку лидеров Санкт-Петербург (30,4 тыс. сделок, или 5% рынка). Причем из перечисленных субъектов только в Москве удалось увеличить количество сделок относительно прошлого года.

В целом по РФ лидерами по приросту ипотечных кредитов в годовом выражении названы Ингушетия (+97%) и Чечня (+80%). Но общее количество сделок в этих регионах за полгода не превысило тысячи. Наибольшее снижение ипотечных сделок отмечено в Мордовии (–11,8%), Тверской (–6,5%) и Тамбовской (–5,2%) областях. Впрочем, на каждый регион пришлось менее 1% всего количества ипотечных сделок.

Топ-10 регионов с максимальным количеством зарегистрированных ипотечных кредитов

в I полугодии 2020-го

Расчеты Аналитического центра Циан по данным ЦБ РФ

Расчеты Аналитического центра Циан по данным ЦБ РФ

Должники и просроченные кредиты

По итогам I полугодия 2020-го общий объем задолженности по ипотечным кредитам равен 7,966 трлн рублей. В годовой динамике прирост составил 14%. Доля просроченной задолженности по ипотеке не выросла: сегодня в целом по РФ она занимает 0,9% всего объема задолженности (в середине 2019 года этот показатель был равен 1%).

Но в абсолютном выражении объем «плохих» кредитов увеличивается. Просроченная ипотечная задолженность по РФ на сегодня составляет порядка 75,1 млрд против 72,7 млрд годом ранее и 72,56 млрд рублей — в начале 2020-го. То есть за год объем просроченных кредитов вырос на 3,3%. За последние полгода прирост — 3,5%.

Эксперты отмечают высокую долю просроченной задолженности именно для кредитов в иностранной валюте — на них приходится 43% «просрочки». При этом от общего объема задолженности (7,966 трлн рублей) на ипотеку в иностранной валюте приходится всего 0,3% (20,7 млрд в рублевом исчислении).

Самый большой объем валютной ипотечной задолженности в Москве — 10,7 млрд рублей, 38% этой суммы — просроченная.

В целом по РФ, с учетом как рублевых, так и валютных ипотечных кредитов, наименее дисциплинированными заемщиками оказались жители Карачаево-Черкесии (4% от общего объема задолженности по субъекту — просроченная). В Калининградской области доля «плохой» задолженности равна 3,9%. В Северной Осетии — 2,7%. Столичные заемщики задержали выплату по 1,5% кредитов.

Ипотечники, приобретающие квартиры на первичном рынке, более ответственны, чем покупатели объектов вторичного рынка. В сегменте новостроек доля просроченной задолженности составляет всего 0,4%. На вторичном рынке — 1,1%. В абсолютном выражении на «просрочку» в сегменте новостроек приходится 8% «плохих» кредитов, или 6,3 млрд рублей. Оставшиеся 92% (68,8 млрд) — на вторичный рынок.

руководитель Аналитического центра Циан

Показатели рынка ипотечного жилищного кредитования в I полугодии 2020-го